じぶん銀行の住宅ローン!2018年10月の最新金利と借り換え検証

「借り換えたいけど、なかなかコレといった住宅ローンが見つからない」

なんてのんびり構えて、今までどおり高い金利を払い続けていいのでしょうか?

「そんなのイヤだ!」

と思ったあなたに今回オススメしたいのは、じぶん銀行住宅ローンでの借り換えです。

じぶん銀行の住宅ローンなら、あなたが得するメリットがいっぱいあります!

人気の高い固定10年金利が0.690%と他行に比べ低い(2018年10月1日現在)

- 申し込みから契約までをすべてネット完結できる

- がんと診断されるとローン残高は半額!しかも保険料負担なし

- 生活習慣病など11疾病に対応した団信

『KDDIと三菱UFJ銀行』の共同出資会社・じぶん銀行なら、安心して住宅ローンも借り換えられますよ。

ではこれより、

- じぶん銀行住宅ローンで借り換える場合のメリットとデメリット

- じぶん銀行住宅ローンへの借り換えで数百万円もトクになる話

について、詳しく解説しましょう。

後半では、最新のキャンペーン情報もお届けします。

じぶん銀行住宅ローンに利用者の94%は満足している!?

じぶん銀行で住宅ローンの利用者は、本当に満足しているのだろうか?

2017年8月8日〜2017年10月6日にかけて、じぶん銀行は住宅ローン利用者に向けて「住宅ローン満足度調査」のアンケートをおこないました。

結果は、94%の利用者がじぶん銀行で住宅ローンを借り換えて満足していると回答しています。

下記はグラフは、じぶん銀行がおこなったアンケート回答結果です。

- 満足している63.0%

- やや満足している31.0%

- どちらでもない4.0%

- やや不満である2.0%

- 不満である0%

金利の低さとネット完結のベンリさに利用者は大満足

Q.じぶん銀行住宅ローンの借り換えで満足している点を答えてください。

| 満足の理由 | 割合 |

|---|---|

| 金利やネット完結等の商品性 | 79% |

| ウェブサイトのわかりやすさ | 12% |

| コールセンターの対応 | 18% |

| 団体信用生命保険等の保障内容 | 31% |

| 手続きのやりやすさ | 21% |

| 親会社が三菱UFJとKDDIという安心感 | 42% |

| 審査のスピード | 27% |

| キャンペーンの特典内容 | 4% |

| auユーザーへの優遇 | 30% |

| 特にない | 2% |

| その他 | 1% |

利用者の満足度が1番高かった項目は「金利やネット完結等の商品性」でした。

このように、じぶん銀行住宅ローンの利用者は

- 金利の低さ

- ネットで住宅ローンの手続きが全部できる便利さ

いつでもどこでもネットで手続きができて、来店しなくてもいい点に満足しているんですね。

じぶん銀行の住宅ローンに2%が不満、原因は書類!

もちろん満足もあれば、不満もあります。

じぶん銀行住宅ローンに不満を感じた利用者の割合は以下のとおりです。

- 「不満である」利用者は、0%

- 「やや不満である」利用者は、2%

そして、不満の原因は以下のとおりです。

| カテゴリ | 内容 | 件数 | 割合 |

|---|---|---|---|

| 書類の提出・用意 | アップロードに対する不満 (わかりづらい、ファイル形式が少ない、面倒であるなど) |

72件 | 21% |

| 書類に対する不満 (わかりづらい、数が多すぎる、書類の管理がしづらいなど) |

37件 | 11% | |

| 合計 | 109件 | 32% | |

| コールセンター | 対応に対する不満 (担当者が毎回変わる、連絡が遅いなど) |

36件 | 12% |

| 連絡に対する不満 (連絡が遅い、受付時間が短いなど) |

20件 | 5% | |

| 合計 | 56件 | 27% | |

| 商品性について | 初期費用が高い | 15件 | 4% |

| 問合せに対する不満 (問合せが電話かネット経由しかない) |

22件 | 7% | |

| 団信の内容を充実してほしい | 2件 | 1% | |

| au住宅ローンセット割がわかりづらい | 6件 | 2% | |

| 合計 | 45件 | 13% | |

| 司法書士 | 司法書士との面談が面倒 | 21件 | 6% |

| 司法書士への不満 (手数料が高い、対応が悪いなど) |

23件 | 7% | |

| 合計 | 44件 | 13% | |

| 申込手続き | 手続きに対する不満 (わかりづらい、面倒であるなど) |

39件 | 12% |

| 申込項目に対する不満 (入力項目が多い、面倒など) |

5件 | 1% | |

| 合計 | 45件 | 13% | |

| ウェブサイト | ウェブサイトに対する不満 (欲しい情報がない、など) |

20件 | 5% |

| ログインが面倒である | 2件 | 1% | |

| 合計 | 22件 | 7% | |

| シミュレーション | シミュレーションの精度が悪い | 3件 | 1% |

| シミュレーション結果に対する不満 (わかりづらい、保存できないなど) |

8件 | 2% | |

| 合計 | 11件 | 3% | |

| その他 | 定期自動入金に対する不満 (指定金融機関、引落日が少ない) |

3件 | 1% |

| キャンペーン、その他 (キャンペーンが魅力的でない、知名度を上げてなど) |

3件 | 1% | |

| 合計 | 11件 | 3% | |

| 全合計 | 338件 | 100% |

じぶん銀行住宅ローンの利用者が感じる不満の最も大きな要因は、必要書類のアップロードがめんどう・手間がかかることです。

ネットで手続きが全部できる、ネット完結ならではの欠点が目立つ結果になりました。

今回のアンケート結果をもとに、じぶん銀行ではアップロードや書類などの不満を解消するために、改善に向けた対応を始めています。

利用者全体の2%にすぎない「やや不満である」の声に、じぶん銀行はキチンと向き合ってくれているんですね。

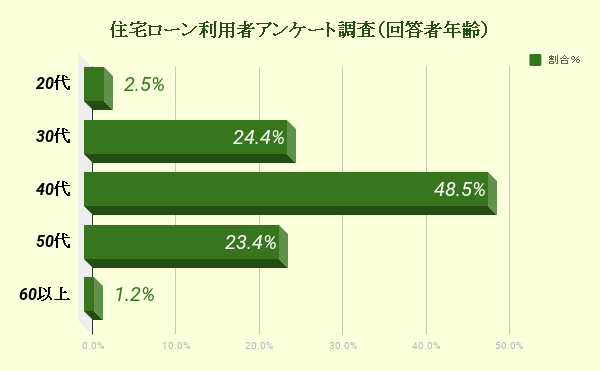

参考データ:アンケート回答者の年齢層

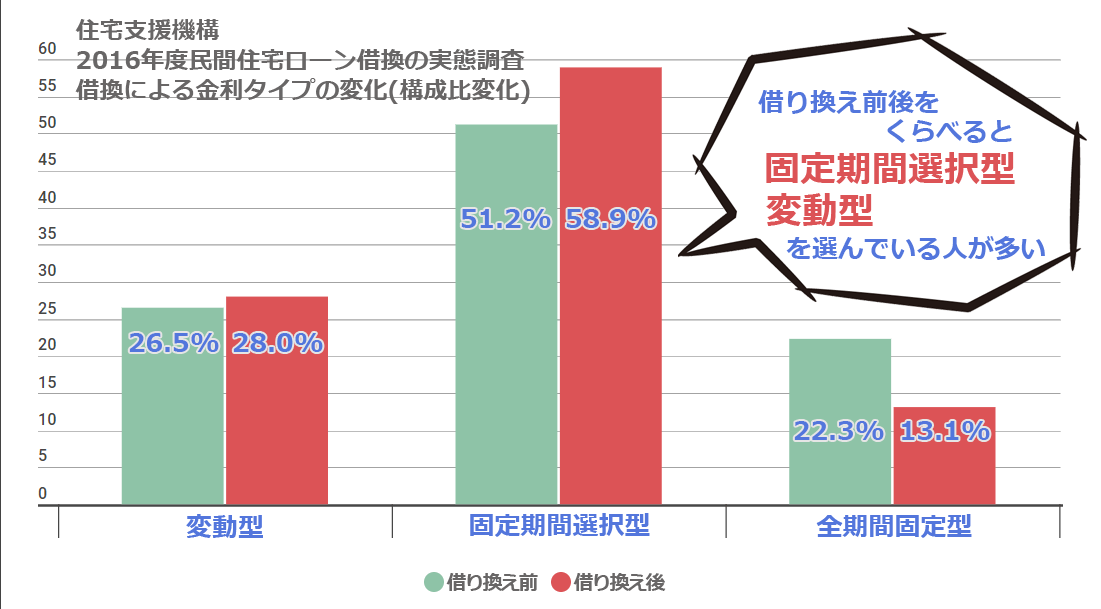

人気の住宅ローン金利タイプは「10年固定金利」と「変動金利」

(借り換え期間:2016年4月〜2017年3月)

引用:住宅金融支援機構

あなたは、人気の高い住宅ローンの金利タイプを知っていますか?

答えは、変動型と固定期間選択型です。

住宅金融支援機構の2017年の調べでは、2016年4月から2017年3月の1年間に住宅ローンを借り換えた人の内、

- 28.0%が変動金利

- 58.9%が固定期間型金利

- 13.1%が全期間固定型金利

を選んでいます。

※全期間固定型金利は、完済まで金利を固定するタイプです

※固定期間型金利は、一定期間を固定するタイプです

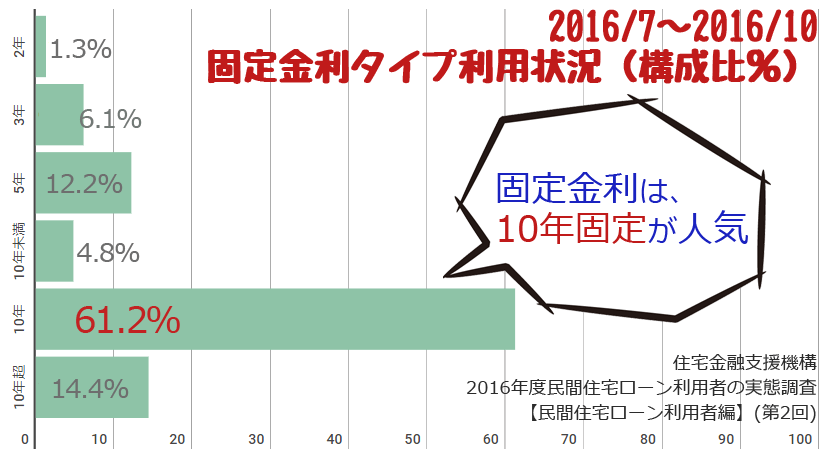

(2016/7~2016/10の固定金利タイプ利用状況)

引用:住宅金融支援機構

固定金利の中で最も選ばれているのは、10年固定型の住宅ローンです。その人気ぶりはダントツです。

住宅金融支援機構の2016年7月〜10月の固定金利タイプの利用状況調査によると、61.2%が10年固定を利用していることがわかります。

10年固定型の住宅ローンに人気が集まる理由は、

- 金利が長期的に固定されることで毎月の支出が把握しやすく、やりくりがしやすい

- 低金利の今のうちに、金利上昇のリスクに備えておきたい

などの理由が考えられるでしょう。

じぶん銀行10年固定金利の低さは業界トップ!

では、住宅ローンの中でも人気の高い「10年固定」は、じぶん銀行ではどれくらいの金利なのでしょうか。

一番金利が高い新生銀行と比較すると、じぶん銀行の10年固定型は0.46%も金利が低く設定されています。

じぶん銀行住宅ローンの10年固定型がどれだけおトクなのか、各金融機関との比較をご覧ください。業界トップクラスの金利の低さが見えてきますよ。

| じぶん銀行 | 住信SBIネット銀行 | りそな銀行 | 新生銀行 | 三菱UFJ銀行 |

|---|---|---|---|---|

| 0.690% | 0.860% | 0.750% | 1.100% | 0.800% |

じぶん銀行住宅ローンの利用者満足度が高いのは、この金利の低さも関係しているとお分かりになるでしょう。

じぶん銀行vs他行の住宅ローン変動金利

さらに、住宅ローンの中で次に人気の高い「変動型」のじぶん銀行の金利を見てみましょう。

各銀行の変動型の金利を比べてみると、りそな銀行が一番低金利であることがわかります。

じぶん銀行は、例に挙げた中では3番目の金利の低さですが、新生銀行と比較すると0.1%以上の差があります。

| じぶん銀行 | 住信SBIネット銀行 | りそな銀行 | 新生銀行 | 三菱UFJ銀行 |

|---|---|---|---|---|

| 0.457% | 0.428 | 0.429% | 0.600% | 0.525% |

※金融機関別の各種金利は、当サイトの最新金利でもご覧になれます。

じぶん銀行住宅ローン借り換えシミュレーション

現在の借入れ金利と借り換え時の金利差が0.5%と1%のとき、返済額にどれ位の違いがでるのか見ていきましょう。

パターン1・金利差が1%だと実質296万円のおトク!

- 当初借入金額:3500万円

- 当初金利:1.5%

- 借入期間:35年

- 返済方法:元利均等

- 借り換え時期:当初借入から10年後

- 借り換え時の金利:0.5%

- 現状と借り換え時の金利差:1%

| 現状のまま | 借り換えた場合 | 借り換えすると | |

|---|---|---|---|

| 毎月返済額 | 107,164円 | 94,696円 | 12,468円 のお得 |

| 賞与月加算額 | 0円 | 0円 | 0円 |

| 年間返済額 | 1,285,968円 | 1,136,352円 | 149,616円 のお得 |

| 総返済額 | 32,149,200円 | 28,408,800円 | 3,740,400円 のお得 |

このパターンで住宅ローンをじぶん銀行に借り換えると、金利差1%の違いで約374万円もの節約が期待できます。

借り換えに必要な諸費用・約78万円を差し引いても、296万円おトクになりますね。

パターン2・金利差が0.5%だと実質98万円のおトク!

- 当初借入金額:3500万円

- 当初金利:1.0%

- 借入期間:35年

- 返済方法:元利均等

- 借り換え時期:当初借入から10年後

- 借り換え時の金利:0.5%

- 現状と借り換え時の金利差:0.5%

| 現状のまま | 借り換えた場合 | 借り換えすると | |

|---|---|---|---|

| 毎月返済額 | 98,799円 | 92,923円 | 5,876円 のお得 |

| 賞与月加算額 | 0円 | 0円 | 0円 |

| 年間返済額 | 1,185,588円 | 1,115,076円 | 70,512円 のお得 |

| 総返済額 | 29,639,700円 | 27,876,900円 | 1,762,800円 のお得 |

このパターンで住宅ローンをじぶん銀行に借り換えると、金利差0.5%の違いでも約176万円の節約が期待できます。

借り換えに必要な諸費用・約78万円を差し引いても、98万円のおトクになりますね。

当初の借入れ金額・経過年数・残高にもよりますが、ここから大したこと無さそうな0.5%の金利差でも、住宅ローンの借り換えをするメリットはじゅうぶんにあることがわかります。

パターン3・金利差が1.5%だと実質493万円のおトク!

- 当初借入金額:3500万円

- 当初金利:2.0%

- 借入期間:35年

- 返済方法:元利均等

- 借り換え時期:当初借入から10年後

- 借り換え時の金利:0.5%

- 現状と借り換え時の金利差:1.5<%<

| 現状のまま | 借り換えた場合 | 借り換えすると | |

|---|---|---|---|

| 毎月返済額 | 115,941円 | 96,824円 | 19,117円 のお得 |

| 賞与月加算額 | 0円 | 0円 | 0円 |

| 年間返済額 | 1,391,292円 | 1,161,888円 | 229,404円 のお得 |

| 総返済額 | 34,782,300円 | 29,047,200円 | 5,735,100円 のお得 |

このパターンで住宅ローンをじぶん銀行に借り換えると、金利差が1.5%違うと約573万円も節約ができます。

借り換えるときに必要な諸費用の約80万円を差し引いても、493万円もおトクです。

じぶん銀行住宅ローンの金利

ネット銀行最低水準の金利

じぶん銀行の住宅ローンは、

新規でも借り換えの場合でも金利は同じです。

ネット銀行では最低水準の金利で、じぶん銀行が住宅ローンにとても力を入れていることが伺えます。

では、最大の魅力である金利の低さに注目してみましょう。

最新:2018年10月の金利

変動金利は据え置きとなったものの、10年固定と20年固定の長期金利タイプでは小幅な利上げとなりました。

| 金利タイプ | 金利 | 当初期間 引下幅 |

(参考) 基準金利 |

先月との 比較 |

|---|---|---|---|---|

| 全期間引下げプラン 変動 |

0.457 | -1.884% | 2.341% | 据置き |

| 当初期間引下げプラン 当初10年 |

0.690 | -1.950% | 2.640% | +0.02% |

| 当初期間引下げプラン 当初20年 |

1.393% | -1.507% | 2.900% | +0.02% |

選べる3種類の金利

じぶん銀行では、

- 変動金利

- 固定金利

- ミックス

この、3種類から好みのものを選べます。

補足

※ミックスは、金利タイプや金利プランを自由に

組み合わすことができます。

じぶん銀行住宅ローンの魅力とは!

カンタン3ステップ!ネットで全て完結

STEP1

マイページ登録を行い、仮審査の申込みをします。

STEP2

本審査の申込みと書類の提出を行います。

STEP3

契約の手続きとなります。

借入日などの最終確認作業を行います。

補足

- 本審査時の書類提出はパソコンもしくはスマートフォンでアップロードします。郵送やファックスでも提出できます

- 契約の際は、じぶん銀行指定の司法書士との面談があります

仮審査から契約まで最短10日で完了!

仮審査の結果は最短で同日回答、本審査の結果は最短で2~3営業日で回答してくれます。

じぶん銀行では、手続きをネットで完結させることで時間短縮を実現しており、仮審査申込みから契約まで最短約10日を目指しています。

ただし、最短10日で契約できるのは、じぶん銀行に口座がある方の場合です。

補足

じぶん銀行の新規口座開設手続きには、約2週間かかります。

契約書の記入・捺印が一切不要

一般的な住宅ローン契約では、書類の契約書が必要です。

しかし、じぶん銀行では住宅ローン契約手続きをネットで完結させるため、原則、契約書の記載・捺印が不要です。

申込みから契約までの時間短縮を目指しているため不要なものをカットしているようです。

補足

連帯保証人を立てる場合などは、契約書での手続きとなる場合があります。

「がん」診断の場合、住宅ローン残高が半分に!

「がん」と診断確定されると、住宅ローン残高が1/2になる「がん50%保障団信」は、保険料の負担がありません。

補足

- がん50%保障団信の加入は50歳までの方が対象となり、保険会社所定の健康診断結果証明書の提出が必要になる場合もあります

- がん保障特約には、責任開始日からその日を含めて90日間の免責期間が定められています

豊富な5つもの団信プラン

住宅ローンの借り入れ条件では団体信用生命保険の加入を必要とするところがほとんどです。

じぶん銀行の団信では、健康に不安がある方に対応した団信プランやがん補償プラン、11疾病に対応したプランが用意されています。

5つの団信プラン

一般団信

保険料の負担なし。

死亡・所定の高度障害状態の保障に加え、医師の診断書などで保険会社に余命6ヶ月以内と判断された場合、その後の住宅ローン残高が0円となる団信です。

ワイド団信

保険料は、借入金額に年0.3%金利が上乗せされます。

健康上の理由などから、通常の団信への加入が認められない場合に、引受範囲を拡大したワイド団信に加入できる場合があり、保障内容は一般団信と同じです。

がん50%保障団信

保険料の負担なし。

一般団信の保障内容に加えて、がんの進行程度に関わらず、「がん」と診断確定された場合に、その後の住宅ローン残高が『1/2』になります。

がん100%保障団信

保険料は、借入金額に年0.2%金利が上乗せされます。

一般団信の保障内容に加えて、がんの進行程度に関わらず、「がん」と診断確定された場合に、その後の住宅ローン残高が『0円』になります。

11疾病保障団信

保険料は、借入金額に年0.3%金利が上乗せされます。

一般団信の保障内容に加えて、がんの診断確定、または10種類の生活習慣病での180日以上の継続入院により、その後の住宅ローン残高が0円となります。

10種類の生活習慣病とは、

- 糖尿病

- 高血圧性疾患

- 腎疾患

- 肝疾患

- 慢性膵炎

- 脳血管疾患

- 心疾患

- 大動脈瘤および解離

- 上皮内新生物

- 皮膚の悪性黒色腫以外の皮膚がん

を指します。

補足

- がん保障団信では、所定の悪性新生物の診断確定が必要です

- がん50%保障団信、がん100%保障団信、11疾病保障団信のがん保障特約には、責任開始日からその日を含めて90日間の免責期間が定められています

団信の引受保険会社

じぶん銀行では、団体信用生命保険の引受保険会社を「クレディ・アグリコル生命保険株式会社」としています。

- クレディ・アグリコル生命保険会社の団信は、持病のある方でも加入可能なプラン

- 余命6ヶ月以内と判断されたときに保険金が支払われる「リビング・ニーズ特約」

補足

健康上の理由がある方すべてが加入できるものではありません。引受審査結果によっては加入できない場合があります。

2つのサポート特典

じぶん銀行では、医療サポートとしてセカンドオピニオンと健康相談サービスをおこなっています。

専門の方に無料で相談できるので、必要なときはぜひ活用してみてください。

セカンドオピニオンサービス

ヘルスカウンセラーに病状など電話相談すると、総合相談医の判断により、優秀専門臨床医を紹介してくれます。

24時間電話健康相談サービス

- 健康相談

- 介護相談

- 医療相談

- 育児相談

- 医療機関情報

などを、豊かな医師・看護師・保健師などの相談スタッフが、24時間・年中無休体制で電話相談に応じてくれます。

6つのおトクな「0円」

住宅ローンを借り入れる際は、さまざまなコストが発生します。じぶん銀行では、あなたの負担軽減のため6つの「0円」を用意しています。

- 一般団信の保険料が0円

- がん50%保障団信の保険料が0円

- 保証料が0円

- 資金移動が0円

- 一部繰上返済手数料が0円

- 収入印紙が0円

ちなみに収入印紙は、

- 500万円以上1000万円以下の場合は1万円

- 1000万円以上5000万円以下の場合は2万円

の金額がかかります。

定額自動入金サービスで手間入らず

本人名義の他行口座から、毎月一定額を無料で、じぶん銀行の円普通預金口座に入金できるのが定額自動入金サービスです。

定額自動入金サービスを行うと、給与振込口座からの振込やATMで入金する手間が省けます。

補足

- 引落し日は、6日と26日のどちらかを選択できます

- 他行口座からじぶん銀行口座に入金されるまで4営業日必要なので、返済引落日の設定には注意しましょう

返済日は6つの設定日から自由選択

返済日は、2日、7日、12日、17日、22日、27日の中から指定できます。

補足

返済日が、土・日・祝休日・12月31日〜1月3日の場合は、翌営業日に自動引き落としとなります。

じぶん銀行住宅ローンのデメリットとは!

じぶん銀行の口座がないと契約に時間がかかる

先に説明したとおり、じぶん銀行は仮審査申込みから契約まで最短約10日でできますが、これはあくまでじぶん銀行に口座を持っていることが前提です。

そのため、

じぶん銀行に口座がない方は開設手続きに約2週間が別途必要となります。

店舗を利用しての口座開設より、住宅ローンの契約に時間がかかってしまうので、これは弱点といわざるを得ません。

借り換えの事務手数料が割高

さらなるじぶん銀行住宅ローンのデメリットは、借り換え時に必要な事務手数料が借入金額の2.16%とネット銀行系では高めであること。

じぶん銀行は、保証料が0円+低金利設定であることを考えると事務手数料2.16%は納得できる範囲かもしれませんが、事務手数料も低いにこしたことはありません。

じぶん銀行住宅ローンの商品概要

あと回しにしがちな商品概要ですが、意外に重要なことが記載されているので見落とさないでほしい項目のひとつでもあります。

加入条件

- じぶん銀行に円普通預金口座をお持ちの方

- 申込時の年齢が満20歳以上満65歳未満で、最終返済時が満80歳の誕生日までの方

- 安定かつ継続的な収入のある方

- じぶん銀行指定の団体信用生命保険に加入いただける方

- 日本国籍の方、または永住許可を受けている外国籍の方

- じぶん銀行が定める借入条件に該当する方

対象となる借入金額と期間

借入金額は、500万円以上1億円以下で10万円単位となります。

借入期間は、1年以上35年以内で1ヶ月単位となります。

返済方法

「元利均等返済」と「元金均等返済」の2つの方法があります。

各種手数料

住宅ローンの契約には実にさまざまな手数料がかかります。

金額も0円から数万円までと、内容に応じ手数料は変わります。

事務手数料

借入金額に対して2.16%の事務手数料が発生します。

借入額ごとの事務手数料

| 借入れ額 | 2000万円 | 2500万円 | 3000万円 | 3500万円 |

|---|---|---|---|---|

| 事務手数料 | 432,000円 | 540,000円 | 648,000円 | 756,000円 |

証明書発行手数料

- 残高証明書 756円(税込)

- 利息証明書 756円(税込)

- 取引記録照会 756円(税込)

繰上返済手数料

| 一部繰上返済 | 返済手数料 | 無料 |

|---|---|---|

| 全額繰上返済 | 返済手数料 | 無料 |

| 全額繰上返済 | 固定期間適用中 | 32,400円 |

金利再設定の手数料

固定金利期間終了後や変動金利利用中の固定金利設定の手数料は無料です。

補足

固定金利特約期間中は、金利タイプの変更ができません。

条件変更時の手数料

契約内容を変更する際には、5,400円の条件変更手数料がかかります。

補足

条件変更に伴う印紙代も別途かかります。

登記関連費用

借り換えの場合は抵当権を抹消し、新たに登記設定を行う必要があります。

そこで、じぶん銀行での借り換えのときに必要な登記費用をまとめてみました。

抵当権設定登記費用

登録免許税

借入金額の4/1000

司法書士報酬・その他費用

60,000〜100,000程度

抵当権抹消登記費用

登録免許税

不動産の個数×1,000円

司法書士報酬・その他費用

抵当権設定登記1件抹消につき20,000円程度

担保と連帯保証人

担保

借入対象物件に対し、じぶん銀行を第一順位とする抵当権が設定されます。

連帯保証人

じぶん銀行では原則、連帯保証人は不要です。

ただし、ペアローンの場合は互いに連帯保証人となり申込み手続きが必要です。収入合算の場合は収入合算者が連帯保証人となります。

じぶん銀行住宅ローン申込〜契約までの詳しい流れ

申込みから契約まで細かい流れを説明します。

契約まで細かいように感じてしまいがちですが、難しいといったようなことはありません。サポート体制もあるので案外スムーズに進むと思います。

1.仮審査の申込み

住宅ローンマイページ登録および仮審査の申し込み、申込完了メールに記載されたURLより団信も申し込む

2.仮審査の結果

仮審査結果案内メールに記載されたURLより住宅ローンマイページにログインし、仮審査結果を確認する

3.本審査の申込み

仮審査の結果画面にある「上記内容で本審査のお申込みに進む」ボタンを押下し、本審査を申し込む

4.本審査の結果

本審査結果案内メールに記載されたURLより住宅ローンマイページにログインし、本審査結果を確認する

5.借入中の金融機関へ連絡

- 完済受付可能日

- 抵当権抹消書類の受取可能日

- 受取方法

- 完済予定日時点の完済に必要な金額

- 完済金額の振込口座

を借入中の金融機関に確認する

6.契約手続きの申込

住宅ローンマイページにログインし、借入希望日・借入金額・金利タイプなど最終の契約内容を入力

7.電話での最終意思を確認する

入力した契約内容についての意思を確認する

8.面談の実施

じぶん銀行にて選定された司法書士と場所や日時を調整し、必要書類を持参のうえ面談をおこなう

9.借入れと完済

借入日当日、じぶん銀行側が借入中の金融機関に指定金額を振り込む

10.抵当権抹消書類

抵当権抹消に必要な書類を借り換え元の金融機関から受け取る

11.登記手続き

抵当権抹消書類など必要書類を司法書士に渡す

住宅ローンの審査基準、トップ20!

国土交通省住民局が平成28年3月に「住宅ローンの融資を行う際に考慮する項目」の調査結果を発表しました。

アンケートの対象は都銀や地銀、信金に労金、生保に損保など1264社で、それらが回答した結果です。

では、

気になる「住宅ローンの融資基準トップ20」を紹介します。

| 順位 | 基準内容 | 比率 |

|---|---|---|

| 1 | 完済時年齢 | 99.3% |

| 2 | 健康状態 | 98.4% |

| 3 | 担保評価 | 97.8% |

| 4 | 借入時年齢 | 97.5% |

| 5 | 勤続年数 | 96.4% |

| 6 | 年収 | 95.6% |

| 7 | 連帯保証 | 92.6% |

| 8 | 金融機関の営業エリア | 92.4% |

| 9 | 購入の場合の融資可能額、融資率 | 90.7% |

| 10 | 借り換えの場合の融資可能額、融資率 | 88.4% |

| 11 | 返済負担率 | 87.4% |

| 12 | カードローン等の他の債務状況や返済履歴 | 77.5% |

| 13 | 雇用形態 | 77.1% |

| 14 | 所有資産 | 68.0% |

| 15 | 国籍 | 64.9% |

| 16 | 申込人との取引状況 | 59.5% |

| 17 | 業種 | 38.4% |

| 18 | 雇用先の規模 | 30.1% |

| 19 | 家族構成 | 29.9% |

| 20 | 性別 | 21.1% |

順位を見てみると、17位から一気にパーセンテージが減少しています。性別に関しては、金融機関の約80%は気にしていないということになりますね。

じぶん銀行住宅ローンのよくある質問

申込編

Q.じぶん銀行の口座がなくても、住宅ローンの申し込めますか

A.じぶん銀行の口座がない場合も、お申込みいただけます。

ただし、じぶん銀行の住宅ローンはご返済口座をお客さま名義のじぶん銀行口座に限定しているため、住宅ローンの本審査完了までに開設していただく必要があります。

Q.いくらまで借りれますか

A.申込情報をもとに審査を行い、借入可能な金額を案内します。

Q.借入金額は年収での制限がありますか

A.200万円以上の制限があります。年収も審査基準の一つですが、年収だけでなく、その他の情報も含めて総合的に審査を行います。

借り換え編

Q.借り換えを検討中、諸費用を上乗せして借入金額とすることはできますか

A.じぶん銀行の住宅ローンは、諸費用を含めて借入できます。

Q.半年毎増額返済は借入金額の何%まで利用できますか

A. 借入金額の最大50%までです。

契約手続き編

Q.仮審査の申込内容を修正したいのですが、どうすればよいですか

A.住宅ローンセンターへお問い合わせください。

Q.契約内容が決定した後の変更は可能ですか

A.住宅ローンマイページの「ご契約手続き」画面で最終の契約内容についてご入力後の変更はできません。入力内容に間違いがないかしっかり確認する必要があります。

サービス内容編

Q.フラット35に対応していますか

A.じぶん銀行では、フラット35に対応しておりません。

Q.ミックスの場合、金利の組合わせができますか

A.2種類の金利タイプ(変動金利、固定金利特約)を組合わせできます。

各種手続き・照会編

Q.契約内容を確認する方法を教えてください

A.住宅ローンのご契約内容は、住宅ローンマイページにログイン後、「照会・手続き」メニューから「お申込・契約内容照会」画面でご覧いただけます。契約の控えを書面でお送りすることはありません。

保険編

Q.以前、病気になり入院しました。団体信用生命保険に入ることはできますか

A.団体信用生命保険にご加入いただけるかどうかは、引受保険会社の判断となります。仮審査のお申込みをいただく前に、個別審査を行うことはできませんので、まずは住宅ローンのお申込みをお願いいたします。

Q.借り換えの場合、すでに加入している火災保険も解約の必要がありますか

A.解約の必要はなく、そのままご継続いただけます。

まとめ

現在、住宅ローンは大変魅力的な低金利です。住宅ローン借り換えの節約効果は大きく、「住宅ローンの見直し」を検討するには最高のタイミングではないでしょうか。

じぶん銀行は、住宅ローンの提供を開始したのが2015年12月と歴史はまだ浅いのですが、基盤がしっかりしており、金利とサービス面にも定評があります。

「住宅ローン借り換え」申込みを検討されている方は、じぶん銀行の住宅ローンを選択のひとつに加えてみてはいかがでしょうか。

ブログランキングに参加しています

応援いただけると励みになります!