住信SBIネット銀行のネット専用住宅ローン借り換え解説

「毎月の住宅ローンの返済負担を減らしたい」

「住宅ローン返済中に重い病気になって働けなくなったらどうしよう」

そんな期待や不安を感じるあまり、どの金融機関で借り換えをしたらよいのか迷っていませんか?

今回オススメする住信SBIネット銀行のネット専用住宅ローンなら、あなたの希望をかなえられるかもしれません。

なぜなら、住信SBIネット銀行のネット専用住宅ローンは

- 業界トップクラスの低金利

- 業界初、すべての病気・ケガを保障する全疾病保障付き

- 手続きはネットと郵送で完結

便利で魅力のあるサービスが売りだからです。

特に注目なのは、2017年6月1日にサービスが始まった、住宅ローン業界初の全疾病保障です。

団信・全疾病保障が無料でついている住宅ローンは住信SBIネット銀行だけ!

さらに、住信SBIネット銀行の魅力はこれだけにとどまりません。

そこで、住信SBIネット銀行のネット専用住宅ローンのサービス内容から借り換えに必要な手続き・費用について解説していきます。

これを読めば住信SBIネット銀行のネット専用住宅ローンが全てわかります。

住信SBIネット銀行のネット専用住宅ローンの概要

住信SBIネット銀行vs他行の金利比較

金利の比較

固定金利、変動金利ともに住信SBIネット銀行の金利の低さが目立ちます。

2018年10月1日現在

| 銀行名 | 住信SBIネット銀行 | じぶん銀行 | りそな銀行 | 新生銀行 |

|---|---|---|---|---|

| 変動金利 | 0.428% | 0.457% | 0.429% | 0.600% |

| 2年固定 | 0.460% | 0.420% | 0.954% | なし |

| 3年固定 | 0.550% | 0.530% | 0.954% | 0.900% |

| 5年固定 | 0.590% | 0.560% | 0.954% | 0.980% |

| 7年固定 | 0.760% | なし | 1.004% | 1.000% |

| 10年固定 | 0.860% | 0.690% | 0.750% | 1.100% |

| 15年固定 | 1.220% | 1.283% | 1.804% | 1.450% |

| 20年固定 | 1.360% | 1.393% | 1.100% | 1.650% |

| 30年固定 | 1.440% | 2.150% | なし | 2.050% |

住信SBIネット銀行のネット専用住宅ローンの変動金利は、借り換えにおいて過去最低業界最低水準金利です。

住信SBIネット銀行 住宅ローン・シミュレーション

「団体信用生命保険」保険料は0円・金利上乗せなし

住宅ローンの返済期間中に、

- 死亡

- 所定の高度障害状態になった

もしものことがあったら、「団信保険」が住宅ローンを完済してくれます。

住信SBIネット銀行のネット専用住宅ローンでは、「団体信用生命保険は三井住友信託銀行指定のものに加入、その保険料は三井住友信託銀行が負担する」

なので、借り換え利用者の保険料負担は0円です。

さらに、金利の上乗せもなしなのです。

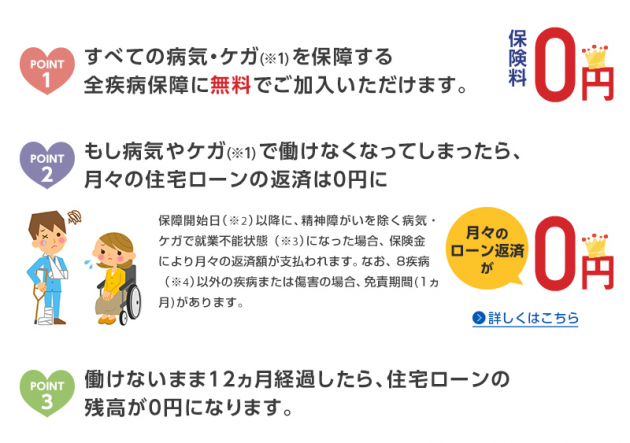

「全疾病保障」も保険料0円・金利アップなし!

保険料0円は、団信だけではありません。

住信SBIネット銀行のネット専用住宅ローンは、すべての病気やケガを保障してくれる「全疾病保障」の保険料も銀行負担です。

借り換え利用者は、0円で全疾病保障に加入できます。

一般的に多くの金融機関では、疾病保障を付けると金利がアップします。しかし、住信SBIネット銀行のネット専用住宅ローンは金利アップなしです。

「全疾病保障」の保障内容

住信SBIネット銀行のネット専用住宅ローンの「全疾病保障」は、病気やケガで働けない状態が12カ月続くと、住宅ローンの残高が0円になります。

引用元:住信SBIネット銀行ホームページ

※精神障害は保障対象外です。

住信SBIネット銀行「全疾病保障」の注意点

住信SBIネット銀行のネット専用住宅ローンの「全疾病保障」ですが、下記の場合は保障対象外です。

- 保障の責任開始から3カ月以内は保障対象外

(8疾病以外の病気やケガは保障の責任開始から1カ月以内は保障対象外) - 8疾病以外の病気・ケガについては入院により働けなくなった場合に限る

- 申込みの告知内容が事実と違った場合

- 契約者(保険の対象者)の犯罪行為

- 契約者の精神障害

- 契約者の泥酔の状態を原因とする事故

- 契約者が無免許で運転し生じた事故

- 契約者が酒気帯び運転またはこれに相当する運転で生じた事故

- 契約者の薬物依存

- 契約者の妊娠・出産(妊娠による合併症や異常出産などは保障される場合があります)

- 医師や医療従事者による診断ではない「むち打ち症」または腰痛

- 地震、噴火(ふんか)または津波、戦争、その他の変乱

ただし、「団信保険」「全疾病保障」ともに、告知内容が事実と違えば保障を受けられません。いざというときに保険が使えるように、告知内容は正直に申告しましょう。

女性限定「ガン診断給付金保障」の保険料が0円

住信SBIネット銀行のネット専用住宅ローンでは、全疾病保障にプラスして、女性限定でガン診断給金特約も保険料0円で加入できます。

ガンと診断されたときは、30万円の保険金が受け取れます。

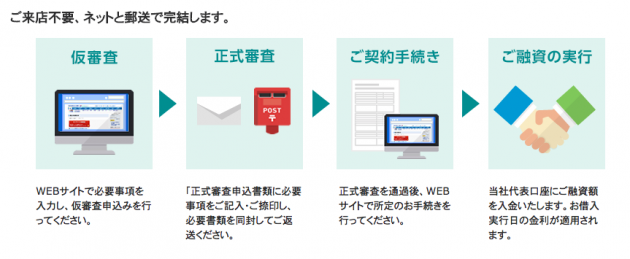

保険申込・ローン契約はWEBで完了

住信SBIネット銀行のネット専用住宅ローンなら、

- 団信

- 全疾病保障保険

- 住宅ローン

これらがカンタンにネットで申し込めます。

めんどうな書類への記入・捺印・書類の郵送は不要です。

引用元:住信SBIネット銀行ホームページ

ただし、以下の条件に当てはまる場合は、書類での手続きが必要です。

- ペアローンや収入合算者など連帯保証人が必要な借入れ

- 住信SBIネット銀行での住宅ローン借入れが2回目以降

- 地方自体などが実施している補助金・助成金などの申請に書面での住宅ローン契約書が必要

- WEBサイトの契約手続依頼画面が利用できない方

印紙税が0円

住宅ローン契約では、借入金額に応じて契約書(金銭消費貸借契約書)に税金となる印紙を貼らなければなりません。

しかし、住信SBIネット銀行のネット専用住宅ローンのネット契約だと、契約書に収入印紙を貼る必要がないため印紙税がかかりません。

書面での契約の場合は、下記の印紙税が必要です。

| 借入金額 | 印紙税 |

|---|---|

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

高額な保証料も0円

住信SBIネット銀行のネット専用住宅ローンは保証会社を利用しないので、保証料がかかりません。

保証料がどれくらい負担かといえば、ある銀行の場合だと3000万円の住宅ローンを借りると、約62万円も保証料がかかります。

住信SBIネット銀行のネット専用住宅ローンの保証料0円は魅力的なサービスといえます。

一部繰上返済は1円からOK!手数料は0円

住信SBIネット銀行なら、一部繰上返済の手数料は何度でも0円です。

一部繰上返済のメリットは2つあります。

- 返済期間の短縮

- 総返済額の軽減

「住宅ローンの返済には、一部繰上返済も使うつもり」と考えている住宅ローン利用者は多いでしょう。

住信SBIネット銀行のネット専用住宅ローンは、一部繰上返済にもメリットがあります。

他行→住信SBIネット銀行への振替手数料0円

住信SBIネット銀行の「定額自動入金サービス」なら、毎月返済するお金を他行の口座から住信SBIネット銀行の口座へ、自動で移動できます。

引用元:住信SBIネット銀行ホームページ

入金は、1万円以上1千円単位で 設定できます。

設定できます。

※引落口座に指定可能な金融機関一覧

借り換えに必要なお金が無いときは、借入金に組み込める

住信SBIネット銀行のネット専用住宅ローンなら、事務手数料や司法書士に支払う費用など、借り換えに必要な費用を含めた借入れが可能です。

借り換え費用も一緒に借りたい場合は、住宅ローンの仮審査申込時に、手数料・諸費用分を上乗せした借入金額を入力しましょう。

ただし、借り換え費用をいっしょに借りると、金利が年0.05%上乗せされます。

たとえば3000万円を30年で借りた場合、住信SBIネット銀行では80万円ほどの借り換え費用が必要です。

下記の表は、借り換え費用込みで借入れした場合と借り換え費用含めず借入れした場合の返済額を比較したものです。

| 借り換え費用込みの借入れ | 借り換え費用含めず借入れ | |

|---|---|---|

| 借入金額 | 3080万円 | 3000万円 |

| 金利 | 0.550% | 0.500% |

| 毎月の返済額 | 92,827円 | 89,756円 |

| 月の差額 | 3,071円 | |

| 年間返済額 | 1,113,924円 | 1,077,072円 |

| 総返済額 | 33,417,704円 | 32,312,288円 |

| 総差額 | 1,105,416円 | |

0.05%金利が上乗せされると、30年で305,416円ほど多めに利息を支払うことになります。

住信SBIネット銀行 住宅ローン・シミュレーション

住宅ローンを借り換えたほうがいいパターンと他社との比較

ここからは、

- 住宅ローンの借り換えでトクするパターン

- 他社と住信SBIネット銀行の住宅ローン比較

を解説します。

借り換えたほうがいいパターン

金利差・借入期間・残高

もし、あなたがつぎの3つのパターンに当てはまるなら、住宅ローンを借り換えすることでトクができるでしょう。

- 新規借入との金利差が年1.0%以上

- あと10年以上、借入期間(残存期間)が残っている

- ローン残高が1,000万円以上ある

この中でも、住宅ローンの総支払額に直接影響する金利差はとくに重要です。

高い金利で住宅ローンを借りていて、新規借り入れとの金利差が年1.0%以上なら、住宅ローンの借り換えがオススメです。

保障・金利の上乗せ・手数料

しかし実は、金利差が年1.0%以下でも住宅ローンの借り換えメリットがあります。

たとえば、

- 住宅ローンの保障内容に不安を感じている

- 団信や疾病保障に対して金利が上乗せされている

- 一部繰上返済のとき毎回手数料がかかる

金利差だけに目を向けてしまいがちな住宅ローンの借り換えですが、保障や手数料においても借り換えでおトクになるメリットがあるのです。

具体的なメリットとは、今借りている住宅ローンより

- 保障内容の充実

- 団信や疾病保障に上乗せされる金利を減らせる・0円にできる

- 一部繰上返済に、手数料を減らせる・0円にできる

といったものです。

他社との住宅ローン比較

下記は一例として、住信SBIネット銀行と住宅金融支援機構の保障内容と保険料を比較したものです。

| 住信SBIネット銀行ネット専用 | 住宅金融支援機構(旧住宅金融公庫) | |

|---|---|---|

| 団信保険 | 保険料 0円 金利上乗せなし |

保険料:毎年必要 残高の約0.35% (借入残高3000万円の場合、その年の保険料は105,000円です) |

| 団信保険 の 保障内容 |

死亡、所定の高度障害状態、治療の効果がないなどの重度のガンと判断された場合など、残りの住宅ローンは完済されます | 死亡または高度障害状態になった場合、残りの住宅ローンが完済されます |

| 疾病保障 | 保険料0円 金利上乗せなし |

保険料:毎年必要 残高の約0.54% (借入残高3000万円の場合、その年の保険料は162,000円です) |

| 疾病保障の保障範囲 | 8大疾病

に加え、

※精神障害を除く |

3大疾病

※加入の年齢制限あり |

| 年間保険料団信+疾病保障 | 保険料0円 | 残高に対して毎年0.89%の保険料が必要です (借入残高3000万円の場合、その年の保険料は267,000円です) |

住信SBIネット銀行のネット専用住宅ローンなら、どんな病気・ケガでも保障する全疾病保障や団信の保険料が0円で金利上乗せもありません。

また、一部繰上返済の手数料も0円です。

住信SBIネット銀行住宅ローンへの借り換え手続きの流れ

住信SBIネット銀行のネット専用住宅ローンへの借り換え手順を詳しく解説します。

1.仮審査を申し込む

ネットの申込フォームで必要事項を入力し、仮審査を申し込みましょう。入力時間は15分程度です。

住信SBIネット銀行に口座がない場合、「口座開設と住宅ローンの同時申込」ボタンから申し込んでください。

仮審査結果は、申込当日から3営業日以内にEメールで届きます。

仮審査申込の必要書類

なお、仮審査申込の際には下記を準備しておきましょう。

- 前年の年収がわかるもの(源泉徴収票など)

- 返済予定表(利用中のローン返済予定表など)

※無い場合は、契約中の金融機関へ問い合わせましょう

※一部繰上返済をしている場合は、最新の返済予定表を用意しましょう - 勤務先に関する資料(会社案内、名刺など)

- 今住んでいる物件の情報がわかるもの(売買契約書・重要事項説明書)

2.保険を申し込む

仮審査を通過すると、保険会社より

- 専用WEBサイトの案内

- 保険の申込・告知に必要な相談番号

に関するEメールが届くので、

- 団体信用生命保険

- 就業不能信用費用保険(全疾病保障)

を申し込みましょう。

なお、借入総額が5,000万円を超える場合は別途、保険会社所定の診断書が必要です。

3.正式審査を申し込む

正式審査(本審査)申込書類に必要事項を記入・捺印のうえ必要書類を送付し、正式審査を申し込みます。

住信SBIネット銀行の口座を持っていない場合は、口座開設申込書も同封します。

結果は、1週間から10日でEメールで届きます。

なお正式審査申込書は、仮審査結果のお知らせから2営業日後に発送されます。

4.住信SBIネット銀行のカードを受け取る

正式審査の結果がでる前に、開設した住信SBIネット銀行のカードが送られてきます。

このとき気をつけてほしいのが、必ずカードを受け取ることです。

カードが受け取れず住信SBIネット銀行に返送されると、口座閉鎖や住宅ローン申込が自動取消されることがあるので注意しましょう。

5.結果通知が届く

正式審査の結果がEメールで届きます。

6.契約の手続き

契約は借入れ内容によって、ネットか書面のどちらかで手続きをします。

連帯保証人なしで借入れする場合は、ネットから契約ができます。

※自己資金は借入希望日の2営業日前までに住信SBIネット銀行のあなたの口座に入れておきましょう。

連帯保証人なしの契約

| 契約手続き方法 | 【ネット】 「契約内容の登録」後、引き続きネットで契約規定類を確認し契約を結ぶ。 |

|---|---|

| 手続き内容 |

|

連帯保証人ありの契約

| 契約手続き方法 | 【書面】 WEBサイトの「契約内容の登録」後、住信SBIネット銀行が郵送するローン契約書類に署名・捺印し契約を結ぶ。 |

|---|---|

| 手続き内容 |

|

7.住宅ローンの借入完了

住信SBIネット銀行のネット専用住宅ローンの契約が完了すると、借入できます。金利は借入実行日のものが適用されます。

ネットで契約した場合は、融資金額から印紙代がいったん差し引かれます。

しかし先に説明したとおり、ネットでの契約は印紙代が不要なので、原則、借入日当日中にはあなたの口座へ戻ってきます。

住信SBIネット銀行 住宅ローン・シミュレーション

住宅ローン借り換え審査の内容

住信SBIネット銀行のネット専用住宅ローンの審査には、

- 仮審査

- 本審査

があります。

そこで、仮審査と本審査のチェック項目の違いについて解説していきます。

仮審査でチェックされる項目

仮審査では、本審査に通るかどうかを審査されます。

審査基準は以下のとおりです。

- 年齢

- 国籍

- 収入と返済負担率

- 現在・過去の借り入れ状況

住信SBIネット銀行では、1〜4をくわしく見ていきましょう。

1.年齢チェック

では、

- 仮審査の申込時点で満20歳以上

- 借入時点で満65歳以下

- 最終返済時点で満80歳未満であること

が条件です。

2.国籍

住宅ローン借り換えをする契約者は、日本国内に住んでいる人が対象者です。(外国籍であれば、日本の永住許可を得ている人が対象です。)

3.収入と返済負担率

住信SBIネット銀行専用住宅ローンを契約できる収入の条件は「安定かつ継続した収入があること」です。そのため、勤続年数がチェックされる可能性があります。

最低収入の制限はないと、住信SBIネット銀行のQ&Aに掲載されています。

ただし、住宅ローン借入額の上限を決める返済負担率は、「年収に見合った返済負担」とだけ表記されています。

住信SBIネット銀行では、具体的に年収の何パーセントまでを借入できるのか、その割合を公表してないのです。

※返済負担率とは、年収に対しての年間返済額の割合(%)のことです。

たとえば、年収500万円で年間120万円の返済をしているなら120万円÷500万円×100=24%で、返済負担率は24%です。

4.現在・過去の借り入れ状況

銀行は住宅ローンの仮審査で、あなたの借入状況をチェックします。

現在の住宅ローン以外の借入や、過去の返済遅れや自己破産などが無いかをチェックされます。

金融機関は、あなたの契約内容や支払状況などを信用情報機関に照会します。

なので、ウソの情報で申し込んでもすぐにバレてしまいます。

借入履歴は正確に記入しましょう。

本審査でチェックされる項目

仮審査に通ったら、本審査です。

住信SBIネット銀行の本審査は、つぎのような項目を審査します。

- 団体信用生命保険への加入可否

- 住宅ローン借り換えの対象物件かどうか

1.団体信用生命保険へ加入できるか

住信SBIネット銀行のネット専用住宅ローンでは、三井住友信託銀行が指定する団信への加入が借入の条件です。

団信以外にも全疾病保障への申込みが必要ですが、全疾病保障への加入可否は融資に影響しません。

2.住宅ローン借り換えの対象となる物件か

住信SBIネット銀行のネット専用住宅ローンでは、住宅ローンを借り換える物件が本人または家族が住むための住宅であること、などが借入の条件です。

一般的には、つぎのような基準をもとに物件の調査をします。

- 物件の担保価値

- 建築基準法や都市計画法に触れていないか

住信SBIネット銀行住宅ローンの借り換えに必要な費用

住信SBIネット銀行への借り換えに必要な費用は5種類です。

登録関係費用

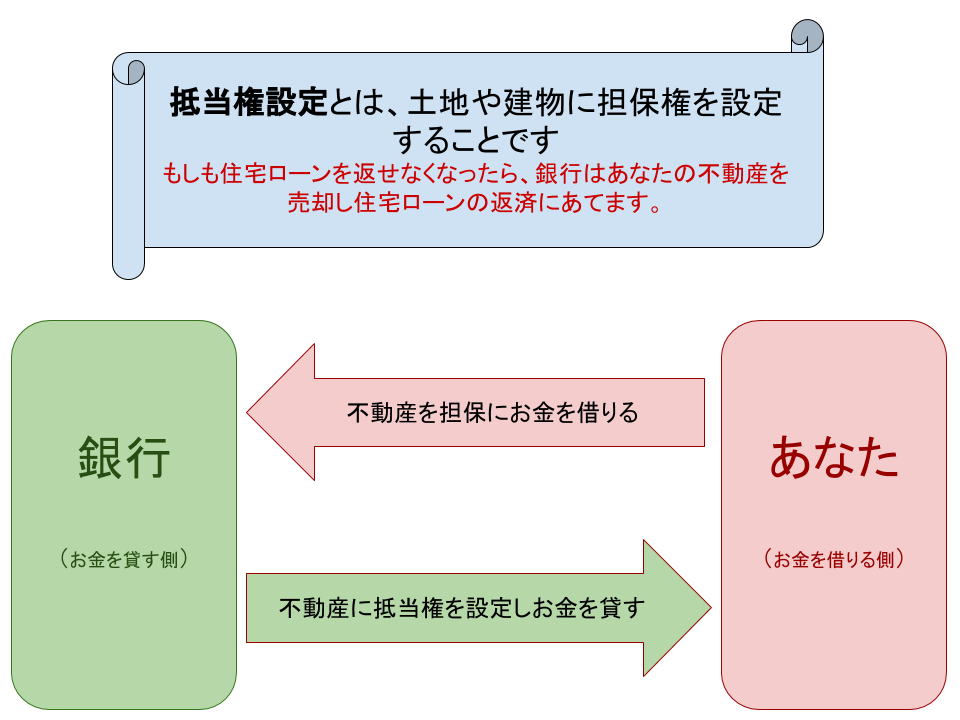

1.抵当権設定費用

抵当権設定とは、土地や建物に担保権を設定することです。

銀行は住宅ローンの契約にあたり、貸したお金が戻ってこない場合に備えて不動産を担保に抵当権(担保設定)を設定します。

そして、その担保設定をおこなう登記のことを抵当権設定といいます。

抵当権設定にかかる費用は、抵当権登録のための「登録免許税」とその手続きをおこなう司法書士への報酬費用です。

| 登録免許税 | 借入額の0.4% |

|---|---|

| 司法書士への報酬 | 6〜10万円程度 |

※司法書士に支払う費用は、物件の種類によって異なります

※ペアローンは債務者それぞれがローンを組むため手続き費用は2倍になります

2.抵当権抹消費用

不動産に設定された抵当権を消すための費用です。

ちなみに、登記では土地を数えるとき「一筆・二筆」(いっぴつ・にひつ、またはひとふで・ふたふで)と数えます。

| 登録免許税 | 不動産(土地・建物それぞれ)1物件につき、1000円 |

|---|---|

| 司法書士への報酬 | 2万円程度 |

ケース1・戸建て住宅の場合

土地1筆の上に建物が1棟であれば不動産は2物件なので、登録免許税は2000円です。

ケース2・戸建て住宅(道路部分をご近所さんと共有)の場合

道路部分などをご近所さんと共有しているケースでは、その道路部分にもあなたの持ち分が登記されている場合があります。

その場合は土地2筆・建物1棟の3物件なので、登録免許税は3000円です。

ケース3・マンションの場合

マンションの場合も建物部分(専有部分)と敷地部分が別々にカウントされます。しかし、敷地部分は見た目は1つの土地であっても登記上は数個の土地に分かれていることがあります。その個数分の登録免許税が必要です。

たとえば、専有部分一戸と敷地部分2筆の場合だと3物件なので、登録免許税は3000円です。

※不動産の個数は、抵当権設定契約書(住宅ローン契約をした当時の契約書)で確認できます。

ちなみに、敷地部分が6筆や7筆といったマンションもあるようです。

住宅ローン関係費用

事務取扱手数料

住信SBIネット銀行のネット専用住宅ローンの借りるときに銀行取扱手数料として、融資金額の2%に当たる金額と、その消費税分の金額を支払います。

印紙税

WEBサイトで契約すると、印紙の貼付が必要ないので、印紙税はかかりません。

書類で契約した場合は、印紙の貼付が必要なので印紙税がかかります。

| 融資金額 | 印紙税の金額 |

|---|---|

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

「火災保険費用」は必須ではない

住信SBIネット銀行のネット専用住宅ローンでは、契約するときに住宅ローン専用の火災保険の案内をしてくれます。

火災保険の契約は、借入の条件にはありません。任意なので、住信SBIネット銀行の勧めるものに変更しなくてもOKです。

今契約している火災保険と比べてみて、住信SBIネット銀行のものがよければ見直せばいいですし、見直す必要がないと判断すれば変更不要ということです。

なお、住信SBIネット銀行が取扱っている火災保険はSBI損保のものです。保障内容は住まいのリスクに合わせて、自由に選ぶことができます。

SBI損保の火災保険の保障内容は下記のとおりです。

![]()

引用元:住信SBIネット銀行ホームページ

住信SBIネット銀行住宅ローンの借り換えに必要な書類

住信SBIネット銀行のネット専用住宅ローンの借り換えでは、契約のとき以下の書類が必要になります。

銀行側が用意する書類

- ローン借入申込書

- 個人情報取扱に関する同意書

- 口座開設申込書(住信SBIネット銀行口座)

あなたが用意する書類

1.本人確認書類

- 住民票原本

- 住民票記載事項証明書原本

いずれか1点を用意しましょう。

2.所得証明関係書類

- 給与所得者で確定申告していない方:A+B

- 給与所得者で確定申告している方:B+C

- 給与所得+不動産や事業所得がある方:C+E

- 会社役員で確定申告している方:C+D+E

- 会社役員で確定申告していない方:A+B+D

- 給与所得がなく、事業所得がある方:C+E

| A | 源泉徴収票(直近のもの) | コピー |

|---|---|---|

| B | 住民税課税決定通知書 または 収入金額記載の住民税課税証明書・2年分 |

コピー |

| C | 確定申告書 3年分 | コピー |

| D | 会社の決算書 3期分 | コピー |

| E | 納税証明書(その1、その2)3年分 | 原本 |

3.物件関係書類

| マンション | 戸建 |

|---|---|

|

|

※いずれもコピー。図面以外は全ページコピーが必要

4.借換関係書類

- 通帳(表紙と過去1年分の明細)

- 返済予定明細書

- 融資残高証明書(直近のもの)

※いずれもコピー

5.その他借入れ

その他、

- 住宅ローン

- マイカーローン

- 教育ローン

- カードローン

など他に借入がある場合は、

- 返済予定明細表

- 残高および毎月の返済額書類

のいずれかが必要です。

6.在留カード・特別永住者証明書

外国籍の場合はコピーを用意すること。

キャンペーン情報

現在、キャンペーンはおこなっておりません。

まとめ

住信SBIネット銀行のネット専用住宅ローンは、

- すべての病気やケガをカバーする全疾病保障

- 固定金利も変動金利も低金利

保障の安心感に加え、金利も業界トップクラスの低さは、とても魅力的な住宅ローンといえるでしょう。

住信SBIネット銀行のネット専用住宅ローンをぜひあなたの住宅ローンの借り換え先の選択肢にしてくださいね。

住信SBIネット銀行 住宅ローン・シミュレーション

ブログランキングに参加しています

応援いただけると励みになります!